近日,继天猫发布涉税信息报送相关口径外,跨境电商平台亚马逊以及国内电商平台京东也对10月生效的税务新政做出了响应。

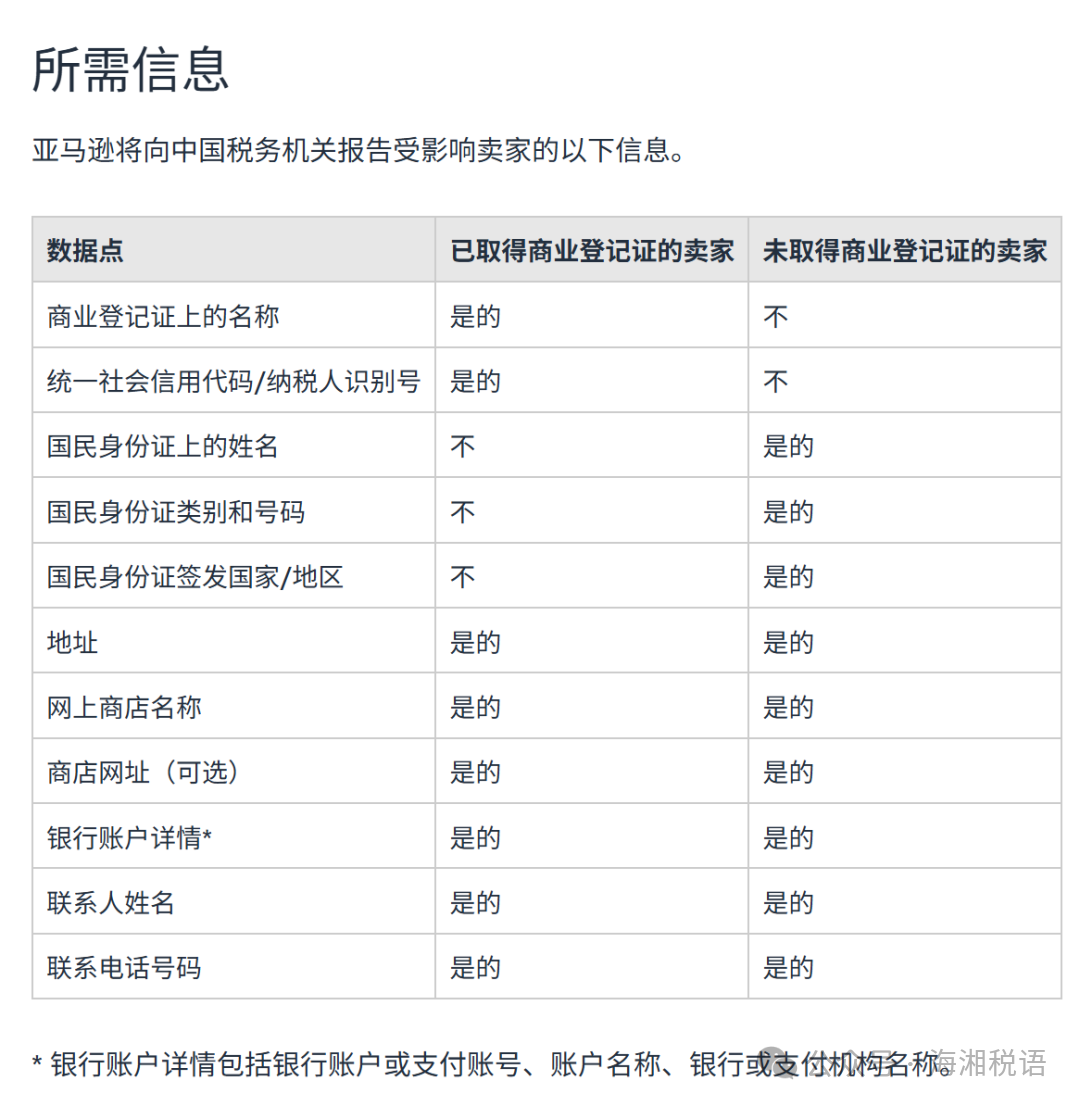

10月13日,亚马逊发布了一则关于中国的平台企业涉税信息报送要求的通知。

通知明确表示,根据中华人民共和国国务院发布的《互联网平台企业涉税信息报送规定》(国务院令第 810 号)及中华人民共和国国家税务总局发布的 [2025] 第 15 号公告,亚马逊将按季度向中国税务机关报送中国卖家的相关信息。

2025年10月31日之前,亚马逊将进行首次季度信息报送,范围涵盖2025年7月至9月期间的信息。该信息报送将包含您的身份信息、交易数量、收入信息、支付给平台的佣金和服务费等信息。

同时,京东发布【重要通知】致商家关于平台向税务机关报送涉税信息——主站POP商家。

京东向京东商家表示,2025年6月20日国务院发布《互联网平台企业涉税信息报送规定》(国务院令第810号),明确了平台企业报送平台内经营者和从业人员涉税信息的义务;2025年6月26日国家税务总局发布《关于互联网平台企业报送涉税信息有关事项的公告》(国家税务总局公告2025年第15号),对平台企业涉税信息报送作出具体要求。根据上述规定,本平台将于2025年10月首次报送平台内经营者和从业人员的身份信息,以及2025年第三季度(7月至9月)的收入信息(2025年第三季度以前的收入信息无需报送)。现将有关事项公告如下:

一、报送范围

季度终了的次月内(即每年1月、4月、7月、10月)报送平台内的经营者和从业人员身份信息、上季度的收入信息,例如本次报送商家7-9月数据,报送时间为2025年10月31日前(预计10月20日左右)。京东承诺将严格保护您的信息安全,仅依法向税务机关提供规定范围内的信息。

二、报送内容

报送内容:身份信息、收入信息等,详见国家税务总局关于互联网平台企业报送涉税信息有关事项的公告

三、报送信息查看

商家可通过京麦端查看平台报送给税务局的数据,该功能将于近期上线,请您后续关注平台通知,感谢理解。

四、商家高频问题

Q1:平台为什么要向国家报送涉税信息?

A1:根据国务院令第810号 、国家税务总局公告2025年第15号,所有电商平台均需按国家规定报送商家的主体身份信息、收入信息等,税务局将按各平台商家主体信息进行统一管理。

Q2:平台什么时候向国家报送涉税信息?

A2:平台会在每个季度初报送上一季度数据,本次为首次报送,将报送商家7-9月数据,报送时间为2025年10月31日前(预计10月20日左右)。

Q3:平台报送的数据在哪里可以查看?是否会提前通知商家?

A3:平台会固定在每个季度初报送上一季度数据,商家可通过京麦端查看平台报送给税务局的数据,该功能将于近期上线,请您后续关注平台通知。

Q4:平台报送的数据范围/口径是什么?

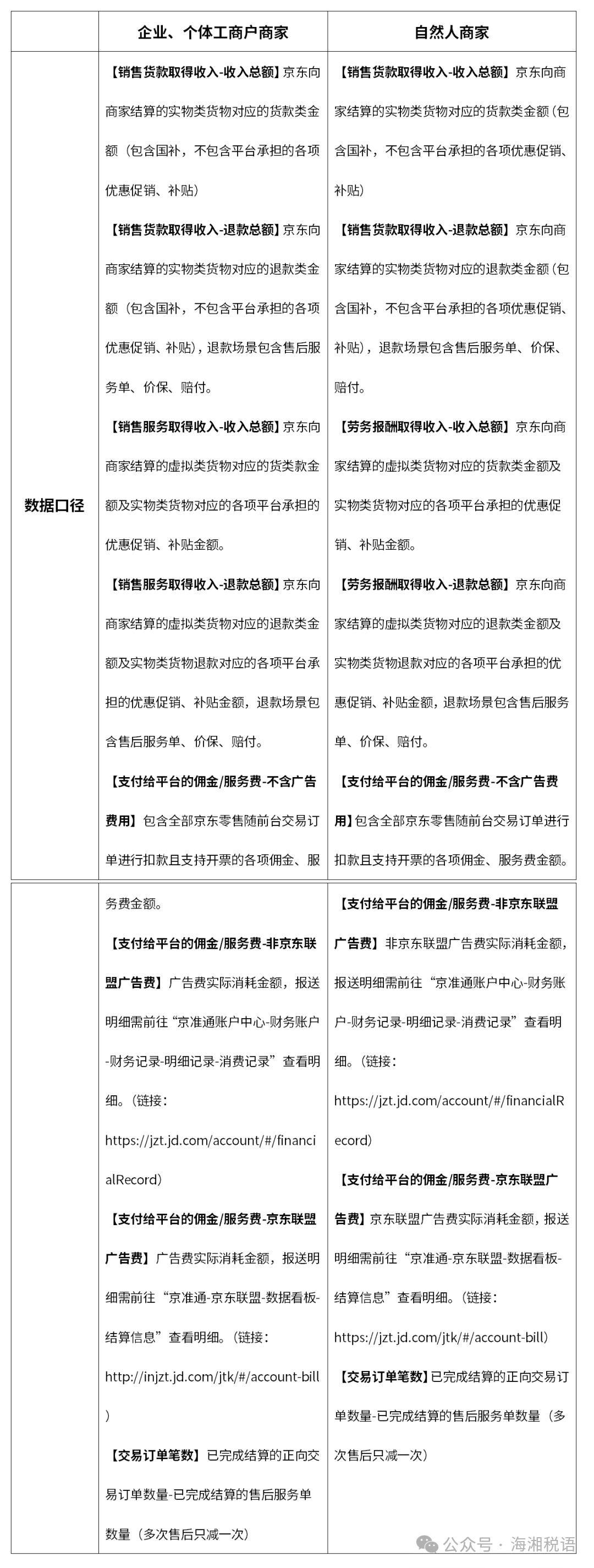

A4:平台会在每个季度初报送上一季度完成结算的订单数据。总体口径:

Q5:平台报送前商家需要做什么?

A5:请您在收悉本通知内容后(最晚不得迟于2025年9月30日)登录商家后台,核对并确保您注册时提供的营业执照、经营者/法定代表人身份信息、结算账户信息等资料真实、准确、有效且处于最新状态。

Q6:平台报送后商家需要做什么?

A6:商家可通过京麦端查看平台报送给税务局的数据,该功能将于近期上线,请您后续关注平台通知。若您需要发票进行纳税扣除,可前往【京麦—财务—发票管理—京东给商家开票】页面申请发票,具体的纳税扣除流程可咨询当地税务机关或专业的财税服务商团队。商家可通过京麦·服务市场对接财税服务商。

Q7:平台报送数据是否涉及到代扣代缴税款?

A7:平台会向税务局报送您在本平台的交易数据,全过程不涉及到任何代扣代缴税款的工作,若您需要了解,可咨询当地税务机关或专业的财税服务商团队。商家可通过京麦·服务市场对接财税服务商。

Q8:平台是否会报送商家历史数据?

A8:根据《互联网平台企业涉税信息报送规定》(国务院令第810号)第十二条规定,平台不会报送平台内经营者和从业人员在规定施行前的涉税信息。

Q9:若商家申报数据与平台报送数据有所出入,该如何处理?

A9:平台报送数据的口径与商家申报口径本身并不完全一致。建议商家按照税法规定合规纳税申报,无需必须保持与平台报送数据一致。

Q10:如何核对平台报送数据是否正确,怎么查看明细数据?

A10:该功能将于近期上线,请您后续关注平台通知。

五、温馨提示

为了帮助您更好地理解并依法履行纳税义务,有效降低涉税风险,温馨提示您税务机关的相关规定:

1. 依法办理市场主体登记

请按照《电子商务法》第 10 条、《网络交易监督管理办法》(国家市场监督管理总局令第 37 号)第 8 条规定,除个人销售自产农副产品、家庭手工业品,以及利用自己的技能从事依法无须取得许可的便民劳务活动外,平台内经营者年交易额累计超过 10 万元的,需依法办理市场主体登记。个人办理个体工商户登记的,应当按照《个体工商户登记管理规定》(国家市场监督管理总局令第 103 号)规定,在经营场所所在地或住所所在地登记注册。

2. 依法办理税务信息确认

平台内经营者在市监部门办理市场主体登记后,市监部门将登记信息与税务部门实时共享,经营者无需另行办理税务登记证件。平台内经营者首次发生纳税义务后,请及时到税务机关办理信息确认,并按规定连续按期纳税申报。

3. 依法办理纳税申报

请平台内经营者和从业人员如实汇总在各平台及线下其他渠道取得的全部应税收入,在税务局规定时限完成纳税申报。若未如实纳税申报,将会承担相应的法律责任。

4. 依法办理增值税一般纳税人登记

平台内经营者年应税销售额(连续 12 个月或四个季度的销售额)超过 500 万元的,应当及时向主管税务机关申请登记为一般纳税人,按照适用税率纳税申报。如果没有按规定登记为一般纳税人,未来可能会被税务机关按照一般计税方法追缴税款及滞纳金。

5. 不得分拆收入少缴税款

平台内经营者和从业人员不得将本应归属于同一纳税主体的收入,通过变更店铺经营主体、关联交易、更换提现账号等方式,分散至多个纳税主体。违规分拆收入偷逃税款的,税务机关将依法追缴税款、滞纳金并进行处罚。

转自:中正信税研院