导读:高新技术企业的朋友们注意了!2026年研发费用加计扣除年度核查已经启动,20%的抽查比例,意味着每5家企业就有1家会被“盯上”。对此,各级税务机关还专门针对研发费用加计扣除设计了一系列预警指标,重点监控企业,我们为您详解如下。

税局预警!研发费用加计扣除核查开始

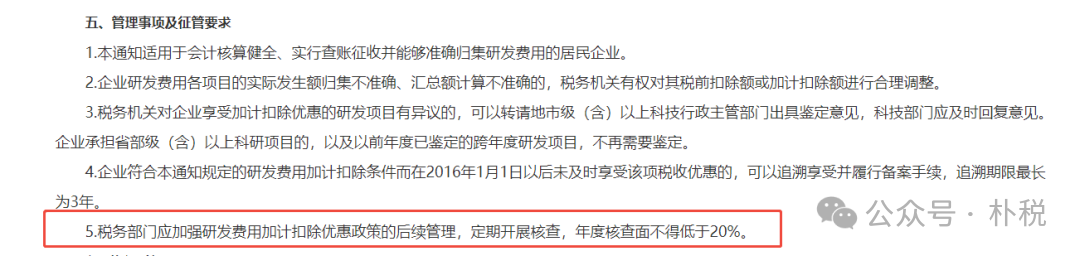

根据《财政部 国家税务总局 科学技术部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)第五条,税务机关每年对研发费用加计扣除的核查面不得低于20%——也就是说,每5家享受优惠的企业,就有1家会被重点核查,今年更是严查严打!

2026年国家税务总局已接连查处多起研发费用违规案,每一起都触目惊心。

-

1月8日,沈阳高新技术企业因虚构研发活动、虚开发票,违规享受高企优惠,少缴税款233.99万,相关人员已依法采取强制措施。

-

2月6日,西藏某医药科技公司将外购技术伪装成委托研发,违规加计扣除,最终补税加罚款高达1715.99万元!

很多企业“心存侥幸,以为不会被查”,但实际上,各级税务机关早已专门针对研发费用加计扣除设计了一系列预警指标,只要出现异常,分分钟触发税务预警、启动核查!

接下来,我们结合2026年最新征管要求,给大家拆解近期预警频次最高、企业最容易踩坑的核心指标,帮助企业在企业所得税汇算清缴前,提前自查避坑。

一、研发人员费用占比过高

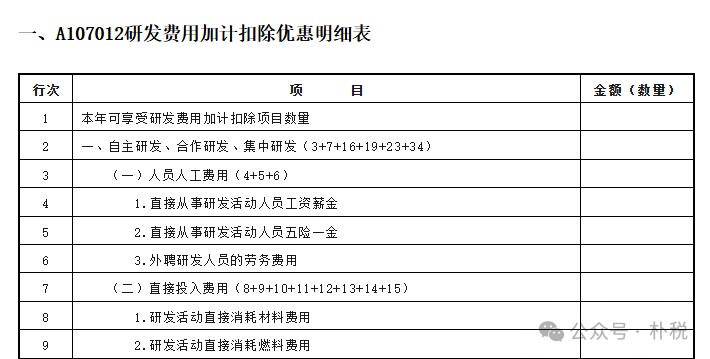

指标:A107012表第4行“直接从事研发活动人员工资薪金”÷A105050表第1行第2列“工资薪金支出实际发生额”>50%

【解析】这是最基础、也最易踩的坑,该预警指标的风险指向是查找企业虚列研发人员费用、未按工时占比等方法分配费用等风险。很多企业容易误将行政、销售等非研发人员列入,导致研发人员占比费用占比过高,极易被税务预警。

财税〔2015〕119号要求,直接从事研发活动的人员的费用才可纳入加计扣除范围。研发费用与生产经营费用需分别核算,划分不清的不得加计扣除;研发人员兼顾多项目或非研发活动的,需按合理方法分配费用。

二、材料费用金额异常

指标:A107012表“研发活动直接消耗材料费用”>100万元,但特殊收入及产品对应材料部分÷直接消耗材料费用<1%。

【解析】此指标可以发现企业是否将研发形成产品对应的材料费用继续加计扣除,或未扣减下脚料、残次品等特殊收入。很多生产型企业,易将生产车间原材料,擅自计入研发费用,一旦稽查将直接认定为违规归集,全部剔除!

国家税务总局公告2017年40号明确,研发形成产品对应的材料费用不得加计扣除,特殊收入需扣减研发费用,不足扣减的结转以后年度。

三、行业适配风险

指标:企业A107012研发费用加计扣除优惠明细表“本年研发费用加计扣除总额”>0,但其税务信息显示属于六大负面清单行业。

【解析】税务机关会通过A107012表单与发票品名、合同及收入占比直接判定企业主营业务是否属于负面清单行业。企业若错误享受,将全额补税!

财税〔2015〕119号明确,烟草制造业、住宿、餐饮业等六大负面清单行业不适用加计扣除政策。2015年97号明确,若年度主营业务收入占收入总额的比例超过50%,则不得加计扣除。

四、研发费用异常激增

指标:

1.企业研发费用占比持续超出80%

2.企业研发费用年波动幅度超过50%

3.企业与同行数据偏离20%以上

【解析】税务系统会自动比对企业研发费用与营收、人员、行业均值等指标,出现异常波动将立即预警,极易引发税务核查。

例:西藏慧业就是因为研发费用占总成本费用比例持续超过80%,但申报的研发成果却极少,引发税务预警核查,最终补罚超千万。

像“研发费用异常激增”、“研发费用占比过高”此类高频问题,我们郑重强调过很多遍,很多企业仍然不在乎,最终被罚是必然。

五、高企“应享未享”

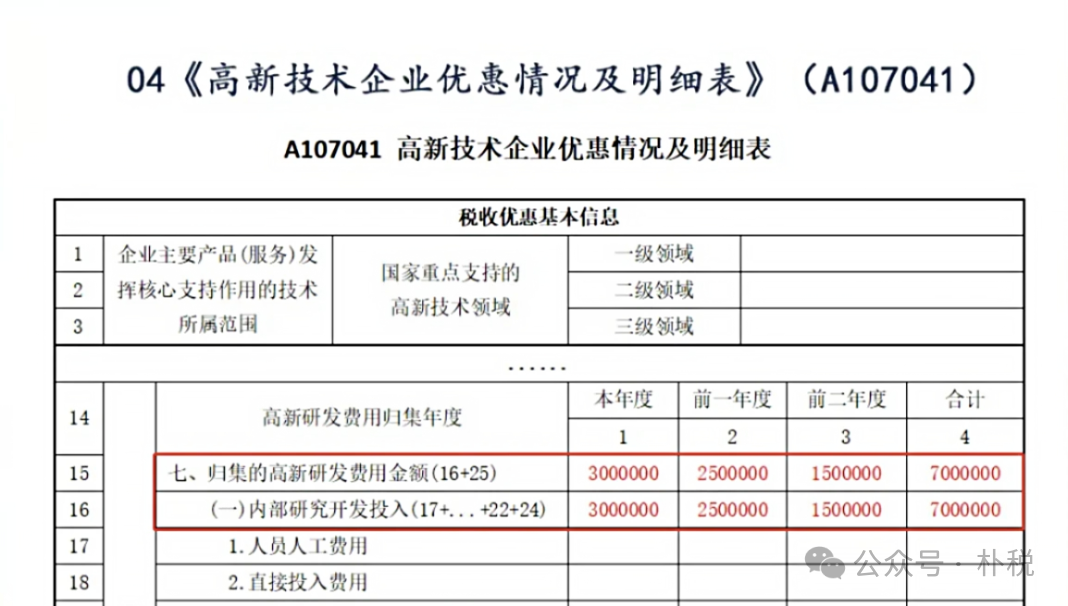

指标:高新技术企业A107041表“归集的高新研发费用金额”>0,但A107012表“本年研发费用加计扣除总额”填报为0。

【解析】税务系统通过大数据比对上述信息,自动识别高企应享未享风险。我们发现部分高企有研发费用但不享受,税务系统很可能因此直接质疑企业研发甚至高新的“合规性”,从而引发税务稽查等风险!

六、违规归集福利费

指标:A107012表“职工福利费、补充养老保险费、补充医疗保险费”≥A105050表对应项目实际发生额总和。

【解析】该指标用于排查将本应归集于“其他费用”的福利性支出全额加计扣除,且未受10%限额控制的风险。

根据2017年第40号规定,职工福利费、补充养老保险费、补充医疗保险费不在“人员人工费”归集,属于其他相关费用,总额不得超过可加计扣除研发费用总额的10%。我们提醒企业应根据研发费用口径,准确核算,避免超限额或虚增基数。

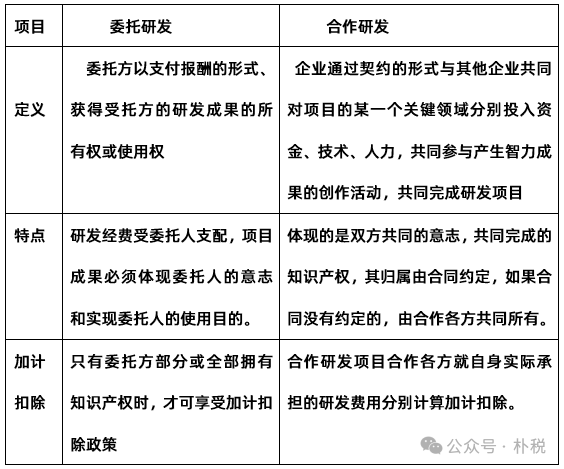

七、受托研发违规加计扣除预警解析

指标:企业对外开具研发服务发票金额占研发人员工资薪金比例过高。

【解析】该指标提示企业可能存在大量受托研发业务。国家税务总局公告2017年40号政策明确,受托方不得享受加计扣除,仅委托方可享受。

在实务工作中,企业需准确区分委托研发与合作研发,避免违规归集。

2026年高企汇算清缴申报表填报注意事项

(仅供参考,具体需根据实际情况操作)

1.《A000000 企业所得税年度纳税申报基础信息表》

高新技术企业无论是否享受企业所得税优惠政策,均应填报“211高新技术企业申报所属期年度有效的高新技术企业证书”项。在申报所属期年度,如企业同时拥有两个高新技术企业证书,则两个证书情况均应填报。

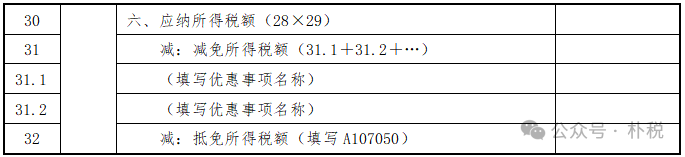

2.《A100000 企业所得税年度纳税申报主表》

享受高新技术企业15%税率优惠的纳税人需要在主表第31行下自主增加优惠事项的具体名称和金额,同时在A107041中填报具体情况。

3.《A107041高新技术企业优惠情况及明细表》

高新技术企业不论是否享受15%税率优惠政策,在资格有效期内均需填报本表。该表分税收优惠基本信息、税收优惠有关情况两部分。

A107041表相关项目应根据留存备查资料分析填报,并注意与基础信息表、主表相关数据的联系与区别。

4.《A107012研发费用加计扣除优惠明细表》

高新技术企业有持续进行研究开发要求,应当申报享受研发费用加计扣除优惠政策,并填报《A107012研发费用加计扣除优惠明细表》。高新技术企业未申报享受研发费用加计扣除优惠政策的,会触发“应享未享”税收优惠风险提示。

5. 不同附表间“研发费用”填报的注意事项

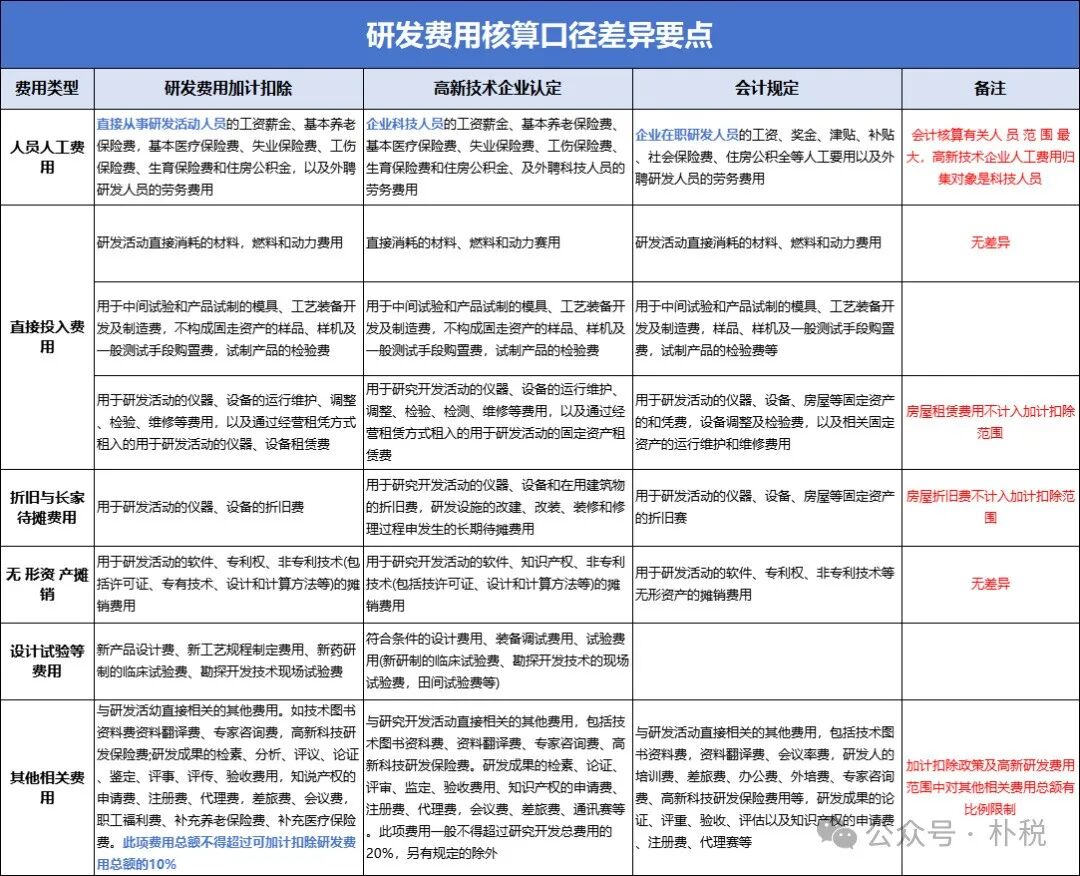

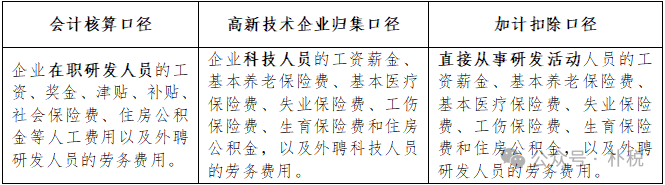

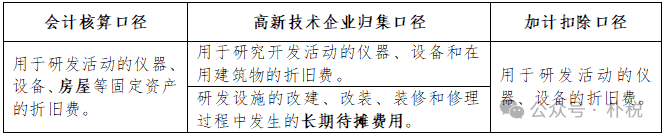

需要提醒的是,研发费用的归集范围在会计核算、高新研发费用归集和加计扣除上存在口径差异,填报《A107041高新技术企业优惠情况及明细表》研发费用数据时,应注意与《A104000期间费用明细表》《A107012研发费用加计扣除优惠明细表》相关数据的口径差异。

(1)人员人工费用差异

主要差异在于:高新技术企业的科技人员要求在企业累计实际工作时间在183天以上。未达183天以上要求的科技人员费用不能归集填报在A107041表中。

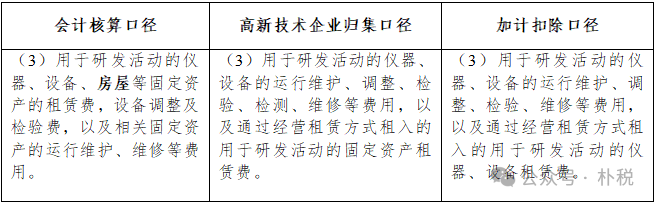

(2)直接投入费用差异

主要差异在于:高新技术企业和加计扣除都要求租赁的固定资产是通过经营租赁方式租入的;而且仪器、设备租赁外的房屋等租赁费不属于加计扣除范围。

需要注意的是,企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料费用不得加计扣除。

(3)折旧费与长期待摊费用差异

主要差异在于:会计核算口径中,研发使用的房屋折旧费计入研发支出,但房屋折旧费不计入加计扣除税收规定口径。此外,在用建筑物的折旧费,研发设施的改建、改装、装修和修理过程中发生的长期待摊费用等可计入高新技术企业认定口径,但不计入加计扣除口径。

(4)其他费用差异

主要差异在于:会计核算口径中,其他相关费用包括办公费、外事费、研发人员培训费、培养费等,且对其他相关费用总额无比例限制。高新技术企业认定口径中对其他相关费用总额的限制比例为20%。加计扣除税收规定口径中对其他相关费用总额的限制比例为10%,并且加计扣除研发费用范围限于正列举范围。

税局重拳整治的五大行业研发费用违规

一、科技行业

注意“委外研发”的合规性

科技行业,如医药科技/新材料的企业研发往往具有高投入、长周期、高失败率特性,成本集中在实验与外部合作。其中涉及到的“委托研发”风险,极易被企业忽视。

1

研发费用高频风险

实务中,很多科技行业企业经常面临委外研发费用证据链不足(如无进度报告、合同目标模糊),或外购技术成果冒充委托,研发实验耗材无追溯记录,失败研发项目无资料留存,易被监管机构质疑 “研发费用真实性”。

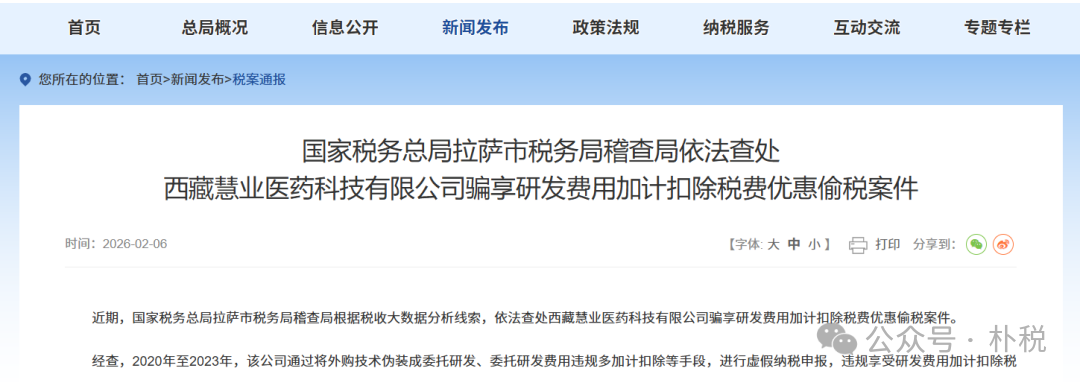

案例:国税局开年曝光研发费用违规案

2026 年2月,西藏慧业医药科技有限公司被国税局通报,因企业将外购技术伪装成委托研发、委托研发费用违规多加计扣除,最终补罚1715.99万!

2

科技行业研发费用合规解决方案

我们建议科技企业要对实验全流程记录,保留委外合同证据链,合规进行研发费用归集,证明研发费用真实性。

(1)委托研发:重点关注!

-

委托研发合同必须进行技术合同认定登记,这是享受税费优惠前提。

-

牢记委托研发费用加计扣除比例(实际发生额的80%),不得擅自提高。

-

关联方委托研发的定价需遵循独立交易原则,准备好同期资料。

(2)实验耗材:对专用耗材的领用、消耗、剩余与报废进行全流程记录,避免“以购代耗”。

(3)研发结果:失败的研发支出同样属于合规研发费用,保留实验记录、报告证明其真实性。

二、制造行业

厘清“研发材料”与“生产”边界

制造业研发往往聚焦实物产品创新(如新型机械、智能设备等),试制过程会消耗大量材料,直接投入一般占比高,而且研发生产设备常常共用。

1

研发费用高频风险

很多制造业企业经常出现,研发领料无专属记录,将生产用材料计入研发费用,或试制产品收入未冲减,导致研发费用虚增风险。

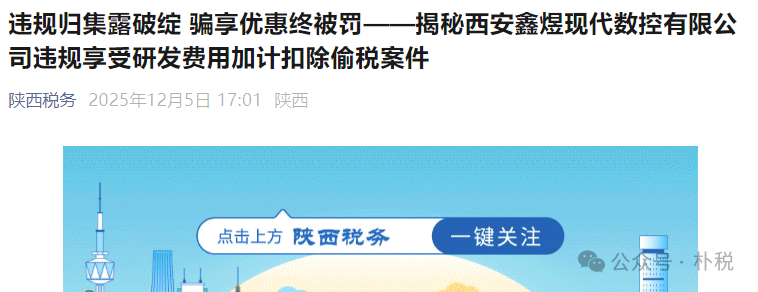

例:西安鑫煜现代数控公司违规将生产材料、业务招待费列入研发费用,对共用设备违规全额折旧,虚增研发费用,最终查处补税共211.14万。

2

制造业研发费用合规解决方案

我们建议制造业企业以“研发领料单” 为抓手,区分研发与生产的物料、设备使用,同步冲减试制产品销售收入。

(1)直接材料:严格执行“研发领料单”制度,从仓库领用的每一批原材料、配件,都必须有明确的研发项目号对应。

(2)试制产出:研发形成的样品、样机,其对外销售收入必须冲减当期研发费用。

(3)折旧费用:对研发与生产共用的设备、中试车间,必须建立设备使用日志,按研发和生产分摊折旧。

三、软件行业

管好 “人” 与 “工时”是核心

软件研发以智力输出为核心,成本集中于人力,往往多项目并行普遍,人员常跨项目协作,并且无实物产出。

1

研发费用高频风险

软件企业最大的合规风险,在于工时记录的缺失或失真,以及将非研发人员工资,后期运维等非创新活动计入研发费用,云服务等租赁费用违规加计等。

人工成本占研发费用比例过高(如超80%)或过低(如低于40%),可能被质疑研发费用归集合理性。

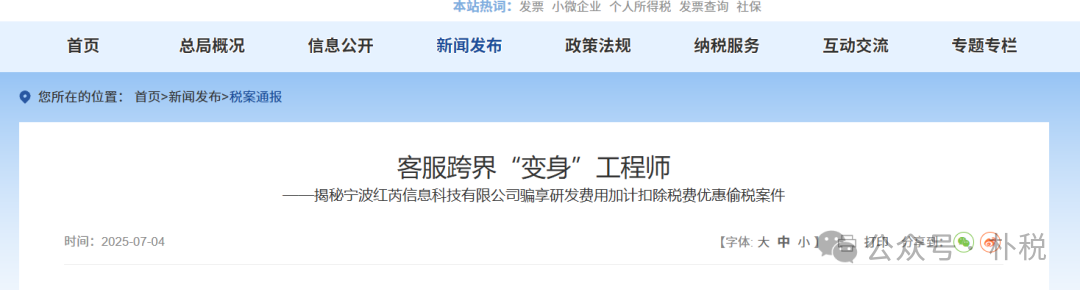

例:宁波红芮信息公司,因企业员工100%为研发人员引发税局关注,经查该公司把客服冠以“软件工程师”,将经营费用、非研发人员费用违规计入研发费用,最终补税罚款148.96万。

2

软件行业研发费用合规解决方案

建议软件企业一定要精准进行研发费用归集,确保人工成本精准分摊,非研发费用不要混入。

(1)人工成本: 保留研发人员工时分配表,这是精确分摊研发人员薪酬、奖金、社保的唯一可靠依据。自查是否存在将管理人员、行政后勤等费用混入其中。

(2)直接投入:注意租赁和商务服务业研发费用不得加计扣除;办公电脑、网络费用若与生产共用,按研发人员占比或工时占比分摊,不可全额计入。

四.建筑行业

警惕“虚构研发项目”红线

建筑行业研发往往聚焦施工工艺创新、绿色建筑技术等,但行业项目制管理特点,容易滋生“虚列研发项目”的风险。

1

研发费用高频风险

建筑企业高频合规风险在于:将常规工程活动包装成“研发项目”。因项目地点分散、人员流动大,研发费用归集缺乏真实业务支撑。

例:四川启点建设工程公司通过编造研发项目,将正常工程施工支出部分费用归集到“研发支出”,违规享受研发费用加计扣除,被追罚197.48万元。

2

建筑行业研发费用合规解决方案

建筑企业必须以真实研发活动为前提,杜绝将普通工程项目包装为研发项目。

(1)研发项目真实性: 研发项目必须有明确的创新目标和技术难点,留存立项书、实验记录、验收报告。

(2)人工费用: 严格区分研发人员与项目施工人员,保留工时记录。

(3)材料费用: 研发领料与工程领料必须分开核算,材料去向可追溯。

五、半导体行业

把握“共用”与“资本化”的关键

半导体研发包含芯片设计、工艺研发、测试验证等环节,需要用到高价设备与昂贵材料,且设计仿真、制造流片环环相扣,很容易出现设备共用折旧分摊不清、材料消耗难以追溯的问题,还涉及研发支出资本化的特殊规范。

1

研发费用高频风险

半导体企业常见风险包括:研发与生产设备共用却无合理分摊依据,材料领用以“购”代“耗”虚增费用,研发支出资本化不合规,导致费用归集被质疑真实性。

2

半导体行业研发费用合规解决方案

我们建议半导体企业围绕“项目流片”这个核心节点,从设备、材料、委外三个方面建立研发费用的归集体系。

(1)设备折旧:对研发与生产共用的光刻、测试设备,必须按实际研发工时或 流片次数分摊折旧,保留设备使用日志为证。

(2)研发支出资本化:只有满足 “技术测试完成、取得模拟生产线寿命测试报告” 等条件后,方可资本化,需留存立项书、测试报告等佐证材料;未满足条件的研发支出全部费用化。