增值税法实施后

《财政部、税务总局关于增值税法施行后增值税优惠政策衔接事项的公告 》(财政部、税务总局公告2026年第10号)规定:自2026年1月1日起,一般纳税人销售自己使用过的属于增值税法第二十二条规定不得抵扣且未抵扣进项税额的固定资产,按照简易计税方法依照3%征收率减按2%计算缴纳增值税。

固定资产,是指使用期限超过12个月的机器、机械、运输工具以及其他与生产经营相关的设备、工具、器具等。

.....

3.纳税人按照简易计税方法依照规定征收率计算缴纳增值税的,按照下列公式计算销售额:

销售额=含税销售额÷(1+规定征收率)

......

六、本公告自2026年1月1日起实施。除本公告和增值税法、增值税法实施条例、《财政部 税务总局关于个人销售住房增值税政策的公告》(财政部 税务总局公告2025年第17号)外,在2025年12月31日前制发文件规定的国内环节增值税优惠政策同时停止执行。

增值税法实施前

《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)规定:一般纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,可以开具增值税普通发票或增值税专用发票。

实务总结

1.能开具2%的专票,按照财政部、税务总局公告2026年第10号规定,国家税务总局公告2015年第90号文件规定应该无效了,没有文件规定不能开2%专票,就可以开具了!

2.应纳税额计算

2026年1月1日前:销售额= 含税销售额÷(1 + 3%);应纳税额= 销售额 ×2%

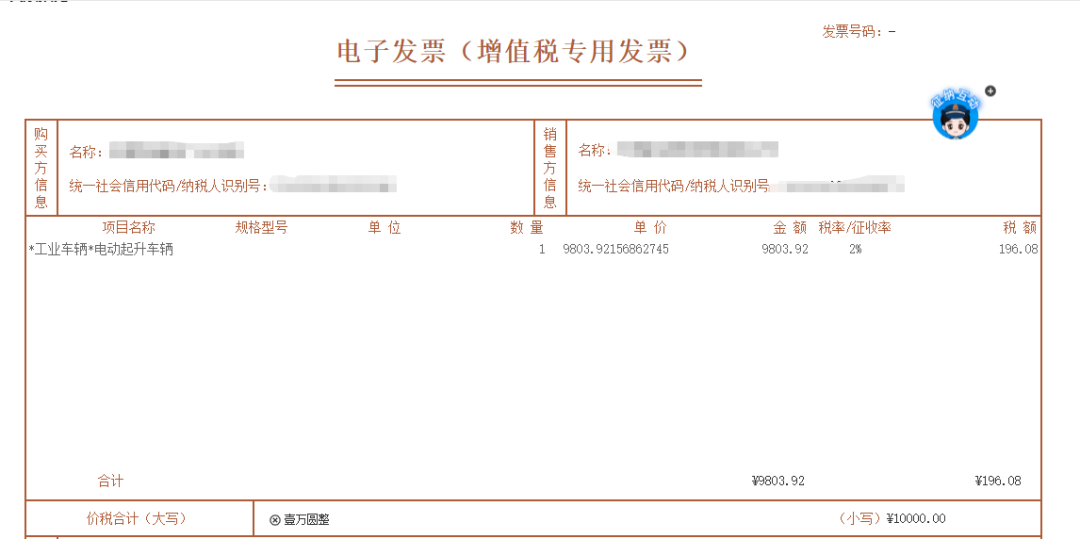

2026年1月1日后:销售额= 含税销售额÷(1 + 2%);应纳税额= 销售额 ×2%

10000?(1+2%)??2%=196.08(发票显示)

10000?(1+3%)??2%=194.17