近期,国家税务总局遵义市税务局第二稽查局根据相关部门移交线索,依法查处**运输有限公司隐匿收入偷税案件。经查,2023年,该公司通过个人账户收款、低价开票等方式隐匿销售收入,少缴增值税、企业所得税等税费款共计33.4万元。针对其违法事实,2025年5月,遵义市税务局第二稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计59.4万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

前期,遵义市税务局第二稽查局接到相关部门移交线索,反映**运输有限公司在二手车销售环节存在隐匿收入的情况,涉嫌偷税,税务部门依法开展核查。

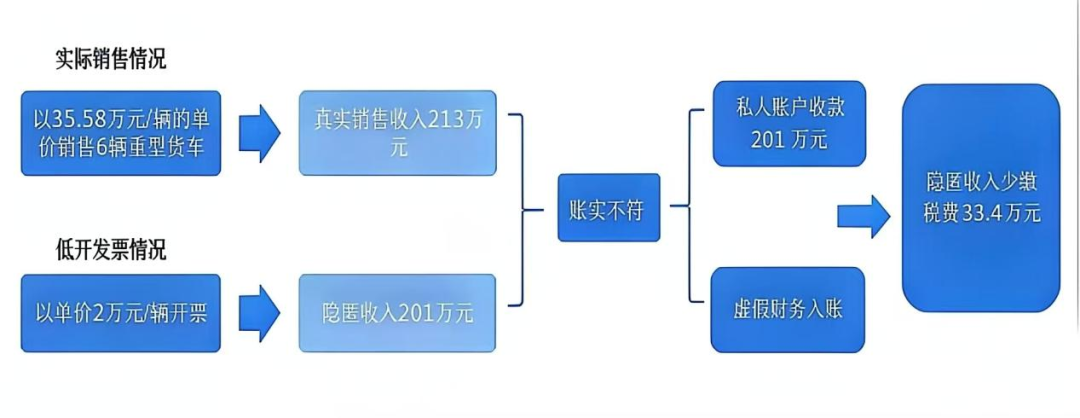

税务人员依据税收大数据分析发现,该公司的经营范围主要为普通货物道路运输、货运代理及仓储服务等,名下登记多辆重型营运货车。而线索涉及的6辆二手重型货车,该公司对外开具的销售发票金额仅为2万元每台。

重型货车的市值通常高达数十万元,即便是历经折旧的二手车,也非2万元的低价可匹配。如此悬殊的价格,引起税务人员关注,背后可能存在“低价开票、隐匿收入”的偷税嫌疑。

针对以上疑点,国家税务总局遵义市税务局第二稽查局依法对该公司立案检查。

检查人员前往实地核查,依法调取了**运输有限公司销售的6辆二手货车的固定资产档案、记账凭证以及二手车交易发票等资料。表面来看,企业发票数据与账面记录看似一一对应,并无明显破绽。但奇怪的是,**运输有限公司销售的六台货车是该公司于2021年购买的新车,交易价为40.1万元每台,2023年4月却以2万元每台出售。

带着疑问,检查人员依法约谈公司负责人。面对无可辩驳的事实,其最终如实供述违法经过。他交代,6辆货车实际成交价为35.58万元每台,为少缴税费款,企业在委托二手车交易市场开票时提供虚假交易资料,按2万元每台开取发票,通过私人账户收款隐匿销售收入超200万元。

经核算,该公司通过个人账户收款、低价开票等方式隐匿销售收入,少缴增值税、企业所得税等税费款共计33.4万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法行为,遵义市税务局第二稽查局依法对**运输有限公司作出追缴税费款、加收滞纳金并处罚款共计59.4万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

来源:国家税务总局贵州省税务局

本案中,**运输有限公司在二手重型货车销售环节,背离实际成交价格低价开票,同时通过个人账户收取销售款、隐匿销售收入,最终少缴增值税、企业所得税等税费33.4万元。税务机关依法作出追缴税费、加收滞纳金并处罚款合计59.4万元的处理处罚决定,目前全部款项已追缴入库。

从税收违法定性来看,该公司为逃避缴纳税款,虚构交易资料压低开票金额,通过私人账户账外收款、在账簿上不列或少列收入并进行虚假纳税申报,符合《中华人民共和国税收征收管理法》第六十三条第一款规定的偷税构成要件,依法认定为偷税并进行处罚。

本案未移送公安机关追究刑事责任,符合涉税行刑衔接规则。根据《中华人民共和国刑法》第二百零一条逃税罪的规定,纳税人经税务机关依法下达追缴通知后,补缴应纳税款、缴纳滞纳金且已接受行政处罚的,不予追究刑事责任(五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外)。本案中,涉案企业已足额补缴税款、缴纳滞纳金并全额缴纳罚款,无上述法定除外情形,未触发刑事追责条件。

本案为道路运输、二手车交易行业释放明确涉税风险警示。该类行业因资产交易金额高、资金收付灵活,易发生低价开票、私户收款、隐匿收入等违法行为。企业应当恪守真实交易、据实开票、依法申报的税法底线,严格按照实际成交金额开具发票并申报纳税,不得以压低开票价格、账外隐匿收入等方式逃避纳税义务。此类行为不仅会被追缴税款、加收滞纳金并处罚款,若存在拒不履行补缴义务、五年内累犯等情形,还将构成逃税罪,依法承担刑事责任。