增值税法后

《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号):

一、关于增值税进项税额抵扣

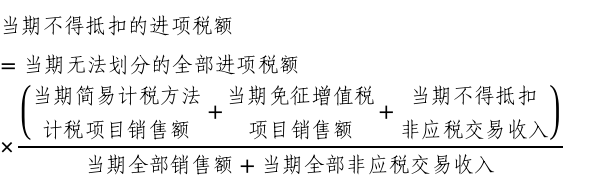

(四)一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,按照下列公式计算当期不得抵扣的进项税额:

增值税法前

结论

增值税法后

《财政部 税务总局关于增值税进项税额抵扣等有关事项的公告》(财政部 税务总局公告2026年第13号):

一、关于增值税进项税额抵扣

(四)一般纳税人购进货物(不含固定资产)、服务,用于简易计税方法计税项目、免征增值税项目和不得抵扣非应税交易而无法划分不得抵扣的进项税额的,按照下列公式计算当期不得抵扣的进项税额:

增值税法前

结论

扫一扫,打开该文章

|

版权所有:天赋长江(无锡)税务师事务所 地址:江苏省江阴市长江路169号汇富广场22楼 电话:0510-86855000 邮箱:tfcj@tfcjtax.com 苏ICP备05004909 苏B2-20040047 |

|